Novedades

¿Existe una brecha de género en las pensiones?

Como se explica, a lo largo de su ciclo de vida laboral las mujeres latinoamericanas participan menos en el mercado de trabajo remunerado, devengan salarios más bajos y tienen menor acceso a empleos formales que los hombres. Por esta razón, en la mayoría de los países de la región las mujeres reciben menores pensiones cuando alcanzan la edad de retiro. ¿Se puede compensar esta brecha haciendo cambios a los actuales sistemas de pensiones?

Peores pensiones para las mujeres

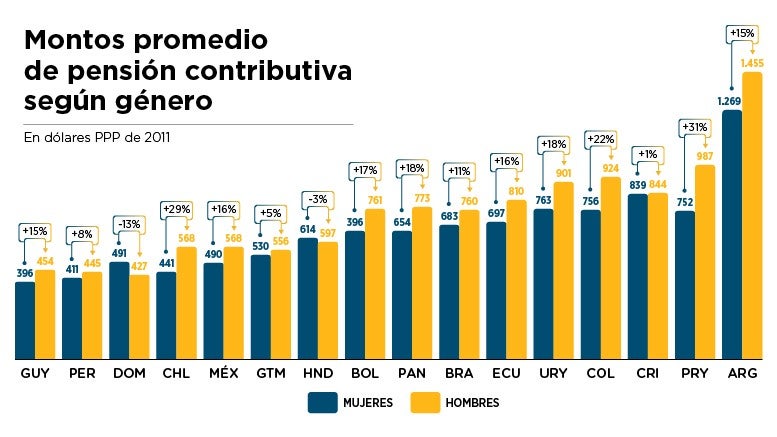

Desde inicios del siglo XXI, la brecha de género en los montos de pensiones contributivas se ha reducido desde un promedio regional de 23% a inicios de los años 2000 hasta un promedio de 13% en 2015. Sin embargo, la persistencia de diferencias salariales y baja participación en actividades remuneradas amenaza con extender aún durante más años estos contrastes en los montos de pensión por retiro. Este legado, como muestra el gráfico, se observa en numerosos países de la región.

Las encuestas de hogares incluidas en el Sistema de Información de Mercados Laborales y Seguridad Social (SIMS) muestran la persistencia de importantes diferencias en las tasas de participación y niveles salariales. A pesar de que la región obtuvo la mayor reducción mundial en la brecha de participación, aún sigue teniendo la brecha más amplia cuando se le compara con otras regiones (siendo Uruguay y Perú los únicos países de América Latina en donde la brecha es inferior al 20%, sin tomar en cuenta si las mujeres cotizan a la seguridad social o en qué tipo de trabajos se insertan).

La continuidad de estas diferencias es preocupante porque los montos de la pensión dependen directamente del nivel salarial y de los años de contribución al sistema jubilatorio. Por un lado, salarios bajos se convertirán en pensiones bajas. Por otro, si las mujeres trabajan menos o dejan de hacerlo por cuidar a sus hijos, aportarán menos a la seguridad social, obteniendo por tanto menores beneficios pensionales.

Compensar la brecha de género desde los sistemas de pensiones

El diseño de los sistemas de pensiones puede replicar, amplificar o reducir estas diferencias. Por ejemplo, jubilarse cinco años antes que sus contrapartes hombres puede implicar que una profesional no logre alcanzar el potencial de mayores ingresos laborales al final de su senda laboral, período usado como referencia para calcular su pensión. Esto puede ocurrir en los diez países de América Latina y el Caribe que aún mantienen diferencias de género en la edad de retiro. Por otro lado, jubilarse anticipadamente puede verse como una transferencia de recursos de hombres hacia mujeres, si tomamos en cuenta que al vivir más años ellas recibirán durante más tiempo tales beneficios. Esto ocurre si los sistemas no toman en cuenta las diferencias en la esperanza de vida para calcular las pensiones.

El diseño de los sistemas de pensiones puede replicar, amplificar o reducir estas diferencias. Por ejemplo, jubilarse cinco años antes que sus contrapartes hombres puede implicar que una profesional no logre alcanzar el potencial de mayores ingresos laborales al final de su senda laboral.

Sin respuestas unívocas para recomendar diseños particulares, es útil conocer ejemplos de gobiernos que intentan reducir las tensiones del mercado laboral a través de la seguridad social. En Uruguay, a las mujeres se les reconoce un año de cotización por cada hijo. En Chile a las mujeres se les otorga un bono equivalente al 10% de 18 salarios mínimos por cada hijo. Estados Unidos y la Unión Europea exigen el uso de tablas de vida unisex para el cálculo de las pensiones bajo esquemas de beneficio definido, evitando que un hombre y una mujer con el mismo capital acumulado reciban pensiones diferentes al retirarse con la misma edad. Adicionalmente, la introducción de pensiones no contributivas en la mayoría de los países de la región ha beneficiado a aquellas mujeres más afectadas por rupturas laborales.

Los sistemas pensionales, por tanto, sí pueden mitigar las brechas de género derivadas del mercado de trabajo. Estas estrategias de compensación ya existen en algunos países latinoamericanos. Pero quizá sea más interesante preguntarnos hasta cuándo las diferencias de género en materia de pensiones continuarán reflejando el residuo de mercados laborales desiguales. La respuesta a esto dependerá, más que de cambios legales, de una transformación en las expectativas y roles de género en el mercado de trabajo. Y, como decía, en eso queda mucho por hacer.

Fuente: https://blogs.iadb.org/trabajo/es/existe-una-brecha-de-genero-en-las-pensiones/